アナロジーの市川(@analogy_ichitk)です。

企業のIR情報を見て会社の状況や方針を理解できるのは、社会人としての重要なスキルの1つです。そこで、今回の記事では、ツカダ・グローバルホールディング(以下、ツカダ)の2019年12月期の決算説明資料をもとに、その内容について考察してみようと思います。(注)本記事の内容はあくまで個人的な見解であり、投資向けに書いているわけではありません。この記事の内容をご覧になられて投資判断をされても一切の責任を負えませんのでご了承ください。

今回の決算の概要

元となるツカダ・グローバルホールディングの2019年12月期の決算説明資料は下記URLで見ることができます。

https://pdf.irpocket.com/C2418/vTQq/Q5mI/ONXs.pdf

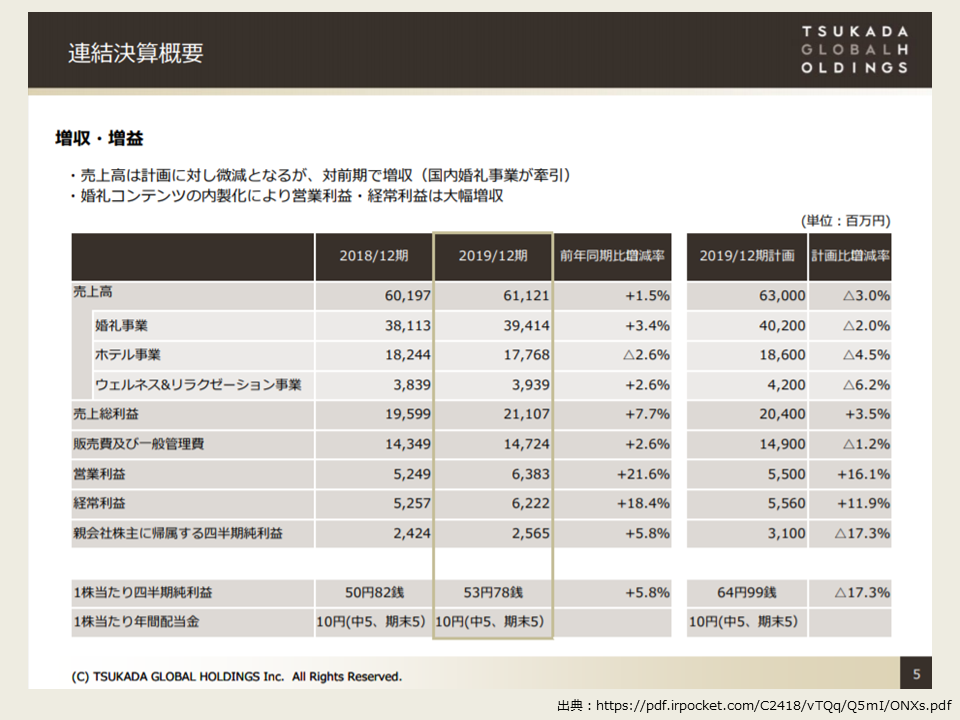

決算概要

数字がたくさんあるのでざっと見るべきポイントをまとめると

- 売上高:前年比10億円増、計画比下振れ

- 売上総利益:前年比16億円増、計画比上振れ

- 営業利益:前年比11億円増、計画比大幅上振れ

- 当期純利益:前年比1億円増、計画比下振れ

となります。すごくないですか?この時代にこの規模の会社でまだこれだけ伸びるってお世辞抜きですごいなと思いました。内訳と要員をざっとまとめると

- 国内婚礼の組数と単価が伸びて売上増

- 内製化の効果で原価率改善

こういった要因でこのような好調決算となったようです。また、キンプトン東京のための投資でフリーキャッシュフローはマイナスになっており、その分の調達でBSは大きくなっています。ただやっぱり営業CFがこれだけの水準で安定していると強いですね。

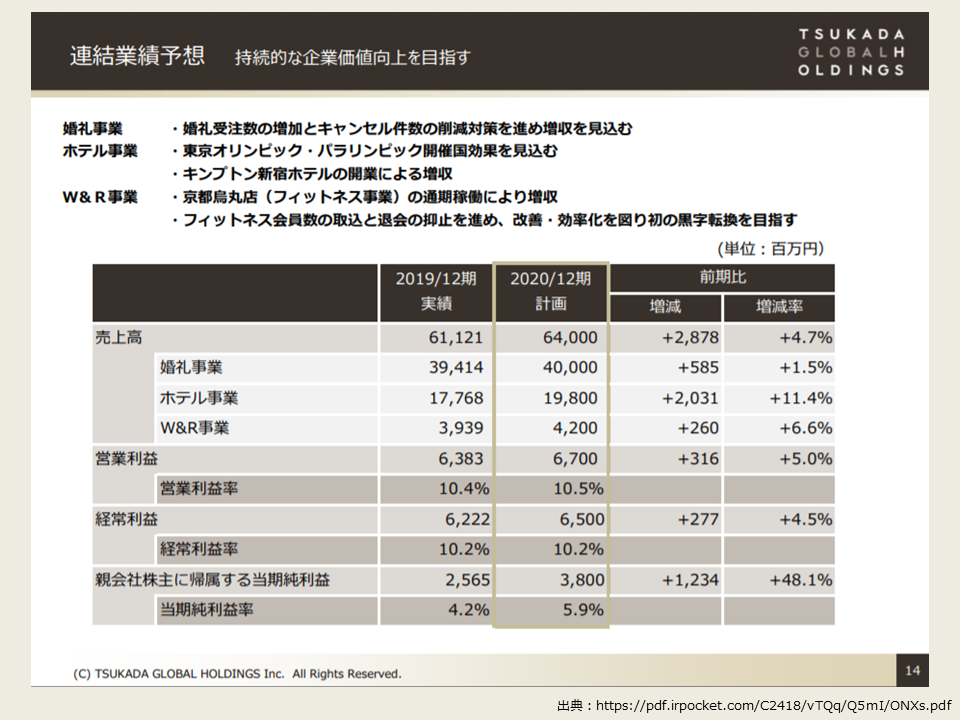

2020年度の業績予想

2019年度対比で増収増益計画となっています。ホテル事業は新店分を見込んでいるのでわかるのですが、婚礼事業まだ伸ばすんですか!?って感じですが、どうやって勝ってくんでしょうね…。受注数が増加してキャンセルが減ればそりゃ伸びるんでしょうけど、具体的にどんな施策を実行して実現させるのか超気になってます。

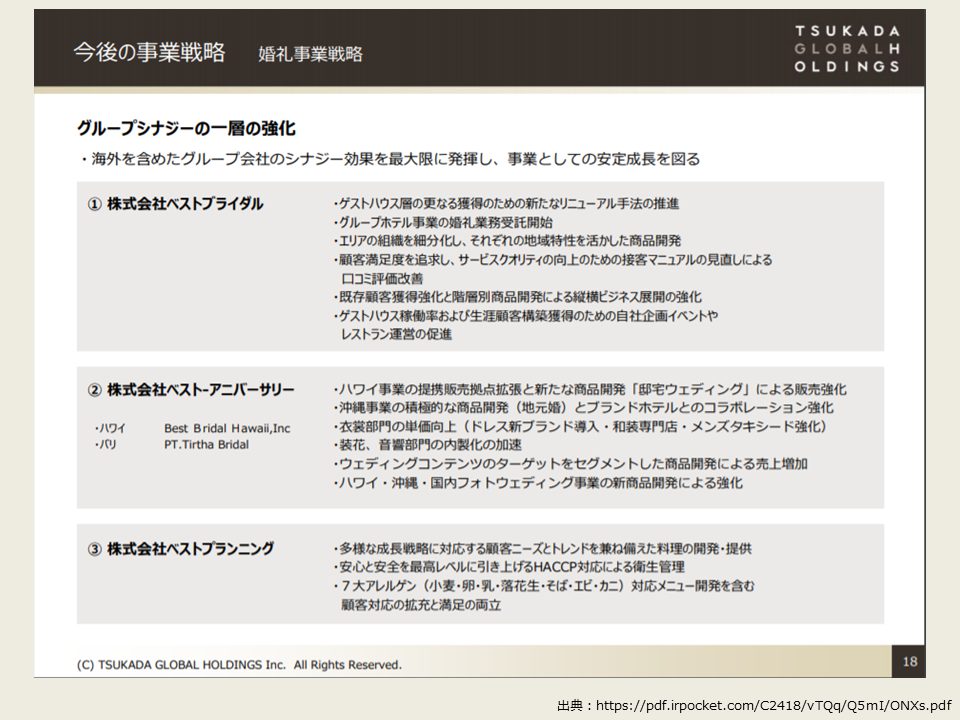

婚礼事業の今後の戦略

色々とこれから実施していく予定の施策について書いてあり、各ポイントについての詳細は決算説明資料の中にも書かれているので興味ある方はご覧ください。で、これを読んでの個人的な感想としては

- 特に奇をてらったような施策を実行しようとしているわけではなく、当たり前のことを高い次元で実行・実現していそう

- ただ、ユーザーニーズに対応するサービスは揃っているので(楽婚、家族挙式など)、個人スキルではなくサービスとして面を取りに行っている

この2つがポイントかなと思います。通常の国内婚礼と個別サービスのオペレーションを集客から施行まで徹底して行うことでKPIを高く維持・改善していっているのかなと思っています(勝手なイメージです)。

オペレーションの強みって表には出てきにくいですし、お客様にも伝わりにくいし、絵的にも映えないんですけど、事業運営をして安定して業績を残すという点は極めて重要なんですよね。業界従事者でも好き嫌いは分かれそうですし程度にもよると思いますが、私はオペレーションの徹底は重要なポイントだと思っています。

ホテル事業の今後の戦略

大きなポイントだと2020年6月オープン予定の「KIMPTON SHINJUKU TOKYO」ですね。2019年度はホテル事業は前年比も計画比も唯一割っているので、果たしてどれくらい巻き返せるのか。

W&R事業

ここについては特に詳しい記述はありませんでしたが、売上規模は毎年順調に伸びてきているようで、4年目の2020年度からは黒字化するとなっています。この事業単体での成長を今後目指すのか、この事業で得たユーザーデータを他事業で活かす(またはその逆)のか、会社全体での戦略は分からなかったですが、収益の柱が複数になるのは経営の安定に対して極めて重要なことなので、他社とは異なる方法ですが、今後各事業をどのように展開していくのか引き続き見ていきたいですね。

ツカダ・グローバルホールディングの2019年12月度決算についてまとめ

ほんとに簡単にですが、決算説明資料をもとに考察を書いてみました。ブライダルの現場で働いていると企業のIR情報を見ることはほとんどないとは思いますが、他の会社でどんなことをやっているのか、起こっているか、ブライダルマーケット全体をどのように捉えて動いているのかなどがわかると意外と楽しいと思うので、この記事をきっかけにIR資料も見るきっかけになってくれればうれしいです。