アナロジーの市川(@analogy_ichitk)です。

企業のIR情報を見て会社の状況や方針を理解できるのは、社会人としての重要なスキルの1つです。そこで、今回の記事では、エスクリの2021年3月期第1四半期の決算説明資料をもとに、その内容について考察してみようと思います。(注)本記事の内容はあくまで個人的な見解であり、投資向けに書いているわけではありません。この記事の内容をご覧になられて投資判断をされても一切の責任を負えませんのでご了承ください。あと、そもそものPLなどの読み方については過去の記事をご覧ください。

今回の2021年度3月期第1四半期決算の概要

元となるエスクリの2021年度3月期第1四半期の決算説明資料は下記URLで見ることができます。

決算概要

今回の決算の該当期間は4月~6月なので、売上が前期比大幅減少なのは状況的に結婚式を開催できなかったのでやむを得ないと思います。2Qの売上はかなり厳しい状態が続きそうですが、3Q~4Qにかけてどこまで挽回できるかが通期業績のカギになりそうです。

一方販管費の削減幅が大きく、他の上場企業と比べると営業利益の赤字幅は抑えられています(もちろん事業規模の違いがあるので一概には言い切れるものではありませんが…)。

ただこれは注意書きにもあるように休業期間中の費用を特別損失で計上していて、この期間の雇用調整助成金等を特別収益で計上していると思うのでその分相殺になっているのだと思います(細かいとこまで見てないけど)。

販管費で抑制できるのは広告費がメインでしょうから、この期間の広告費をかなり抑制したものと思われます。1Qの期間はどの式場も新規集客は昨対でかなり少なかったので広告費抑制が大きく未来の業績に影響したとはいえないでしょうが、2Q以降の集客が戻ってきたときにどのように対応していくか、その結果3Q以降(来期含む)の受注をどれだけ詰めるかが今後のカギになっていくと思います。

このように受注状況を公開しているのはエスクリだけですね。

施行件数、受注件数が昨対を大幅に下回っているのはまだわかるのですが、2020年3月以降に施行予定だった顧客の延期が相当数いたであろうことを考えると受注残件数が昨対を割っているのは気になるところですね。

もともと受注していた顧客で延期になった分と当期間内の新規受注減少分が同数程度だった、と考えるとよいのかなと。単純に組数が少なくなっているので、これは他社の決算報告と比較すると異なる点です。

直近の決算は各社とも厳しくなっていますが、今後の2020年末~2021年にかけての業績は差が出るかもしれません。

BS(貸借対照表)

内訳も書いていますが、借入を実施しているので現時点で流動資産が極端に減っているということはありません。ただ、大手ブライダル企業(T&G、ワタベ、など)と比べると借入額は小さく、借入以外の方法(後述)でキャッシュを確保していることがわかります。

2021年3月期の取り組み

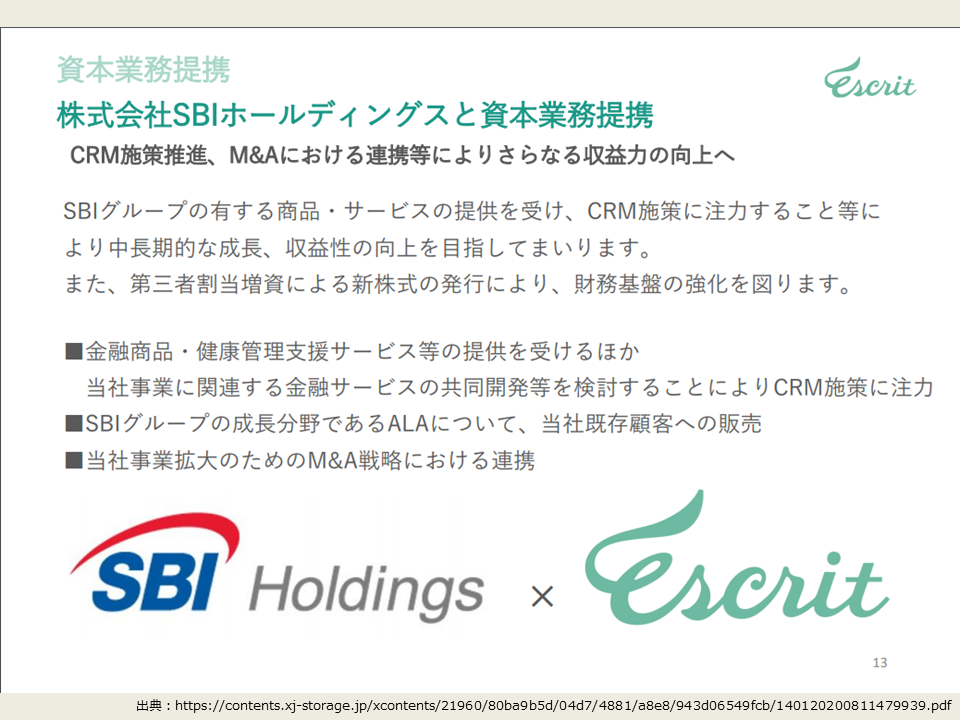

SBIホールディングスと資本業務提携

資本業務提携で資金を確保しています。資金確保が一番の狙いでしょうが、スライドにもあるように事業成長へのシナジーも見込んでいると思います。

ティーケーピーと資本業務提携

こちらも資本業務提携ですが、サービスのシナジーの狙いが強そうだなと思います。具体的にはエスクリが運営する結婚式場は平日がほぼ稼働せず遊休資産化してしまっているので、そこの稼働をあげるためにTKPの法人ネットワークを活用する、といったところが主な狙いだと思います。

その他のトピック

- (独自集客)リラックマブライダルフェア

- (独自集客)おそ松さんブライダルフェア

- (新サービス)「イチナナ×エスクリ」結婚式のLive配信サービスを開始

- (衣裳)「プリマカーラ」×NYブランド「BECCAR(ベッカー)」コラボレーションドレス第1弾を発表

- 「NEW NORMAL for HAPPY WEDDING宣言」を策定

等も掲載されています。これまでこのブログでも発表されたリリースは解説していますので、詳細知りたい方は実際の決算説明資料かブログ記事をご覧ください。

エスクリの2021年3月度第1四半期決算についてまとめ

ほんとに簡単にですが、決算説明資料をもとに考察を書いてみました。ブライダルの現場で働いていると企業のIR情報を見ることはほとんどないとは思いますが、他の会社でどんなことをやっているのか、起こっているか、ブライダルマーケット全体をどのように捉えて動いているのかなどがわかると意外と楽しいと思うので、この記事をきっかけにIR資料も見るきっかけになってくれればうれしいです。