アナロジーの市川(@analogy_ichitk)です。

3月末決算の会社では前年度の決算発表が行われる会社も出てきています。ブライダル企業で上場している会社はそこまで多くはないですが、企業のIR情報を見て正しく理解できるスキルは、会社の方針や状態を把握することのできる、社会人としての重要なスキルの1つです。そこで、今回の記事では、テイクアンドギヴ・ニーズ(以下、T&G)の2019年3月期の決算説明資料をもとに、その内容について考察してみようと思います。(注)本記事の内容はあくまで個人的な見解であり、投資向けに書いているわけじゃないです。どちらかと言えば普段決算など見ないプランナーの方向けにかみくだいて書いてみました。

今回の連結決算概要

※テイクアンドギヴ・ニーズのIR資料はこちらから。

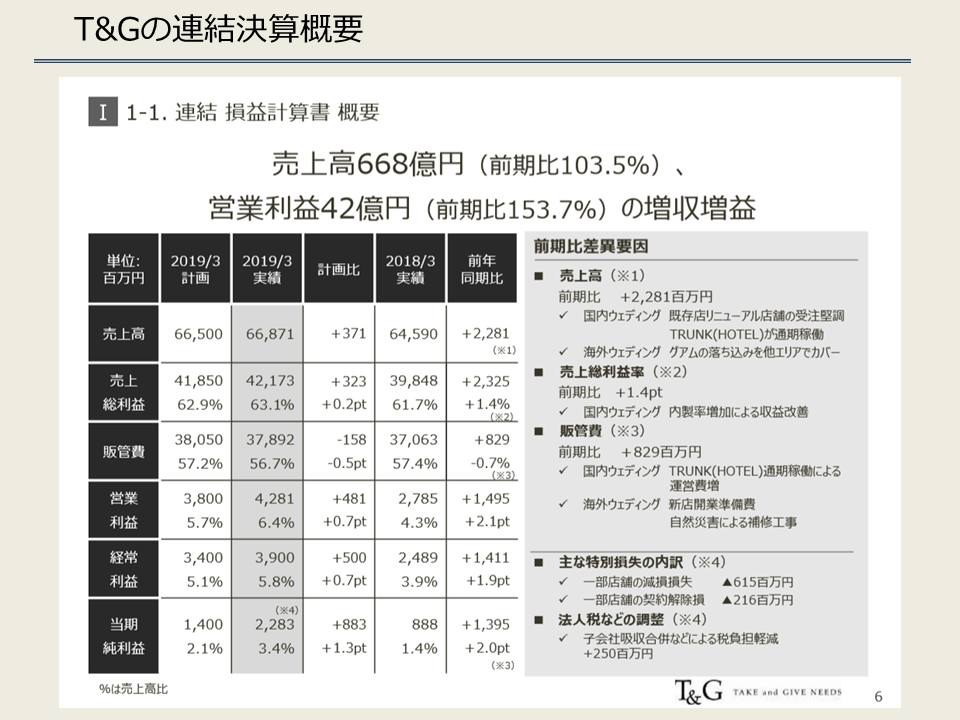

連結決算概要

数字がたくさんあるので会計について明るくない方は少々難しいかもしれませんが、超簡単に書くと、

- 売上:前年より22億円アップ

- 営業利益:前年より15億円アップ

- 当期純利益:前年より14億円アップ

- → 総じていえば、業績好調な1年でした

ということになります。業績好調だった理由として挙げているのは、

- 既存店のリニューアルがうまくいって国内ウェディングの受注が増えた(来館増えたのか成約率が上がったのか不明)

- TRUNK(HOTEL)が通期稼働したので売上・利益が伸びた(決算説明資料p8に記載があります)

- 国内の内製化を進めて原価率が改善した

これらの理由で業績が良かったよ、ってことですね。特に営業利益について直近6年分の推移をみると、

- (2014年)36億→30億→15億→24億→27億→(2019年)43億

とV字で回復しているので、成長事業への投資や収益力強化の取り組みの成果が着実に出てきている、とも思います。では次に事業ごとについても見てみましょう。

事業別の状況

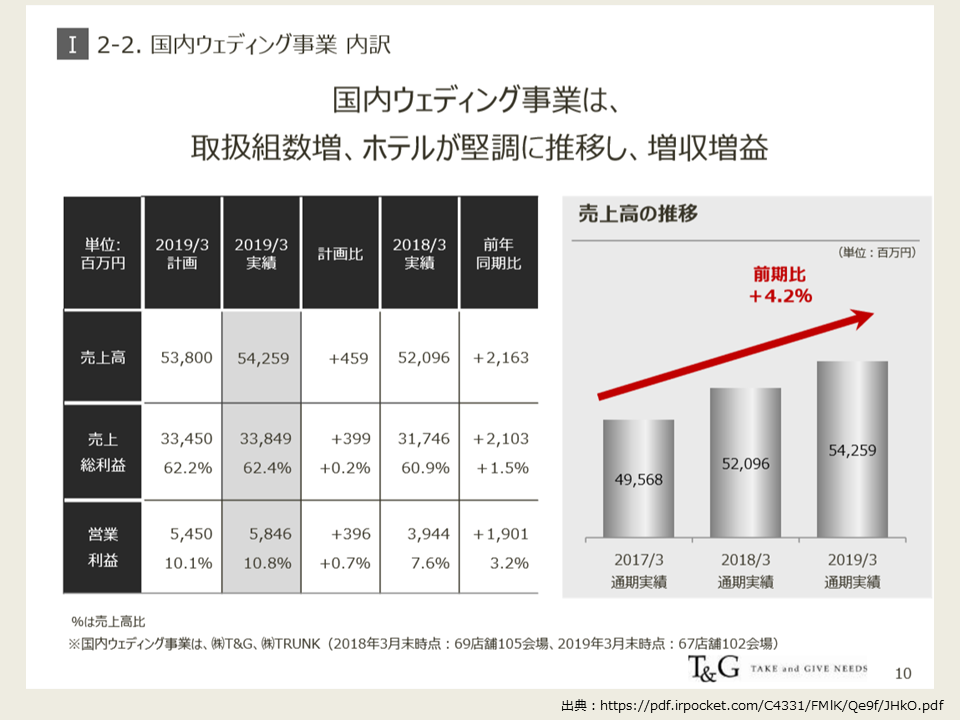

国内ウェディング事業

店舗数を見ると3店舗減っていますが、売上は伸びているので1店舗当たりの売上が伸びているのでしょう。店舗別の明細は開示されていないので(当然ですが…)TRUNKの通期稼働もあり、そのインパクトも大きいんじゃないかなと思います。

あと、やはり100会場とかの規模になると、1店舗あたりが年間数組伸びただけでも年間全社で合計するとかなりの金額になるので(1会場当たり5組増→100会場で500組増→単価400万円で20億円、規模がすごいですよね)、そういった点でも特に国内ウェディング事業は小さな1組1組の積み重ねが重要ですね。ちなみに実績は、組数が前年比+549組、組単価が-2.4万円です。

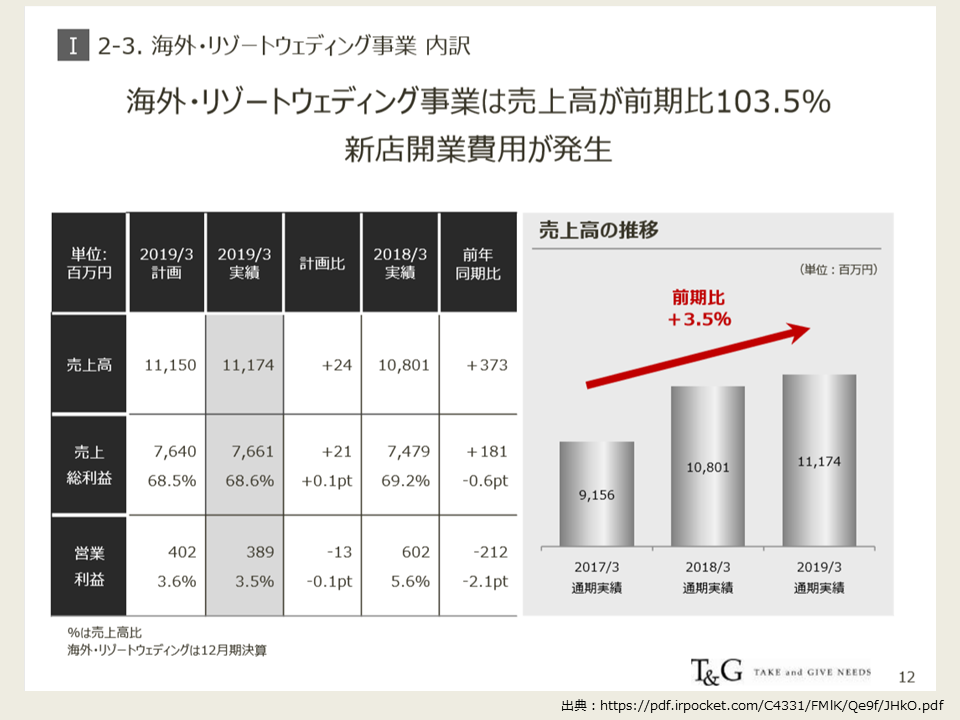

海外・リゾートウェディング事業

海外・リゾートウェディング事業は、売上・売上総利益は伸びていますが営業利益は減っていますね。エリア別では、沖縄・ハワイが堅調に推移しているようです。

2019年度3月期の決算の簡単なまとめ

これだけ国内婚礼の市場縮小が叫ばれている中で、国内ウェディング事業が伸びているのは単純にすごいですよね。ただ市場全体では縮小が進んでいることは確かなので、裏を返すとT&Gのような大手以外の会場は相当苦戦を強いられているのではないかと思います。

来年度以降の展開、戦略について考察

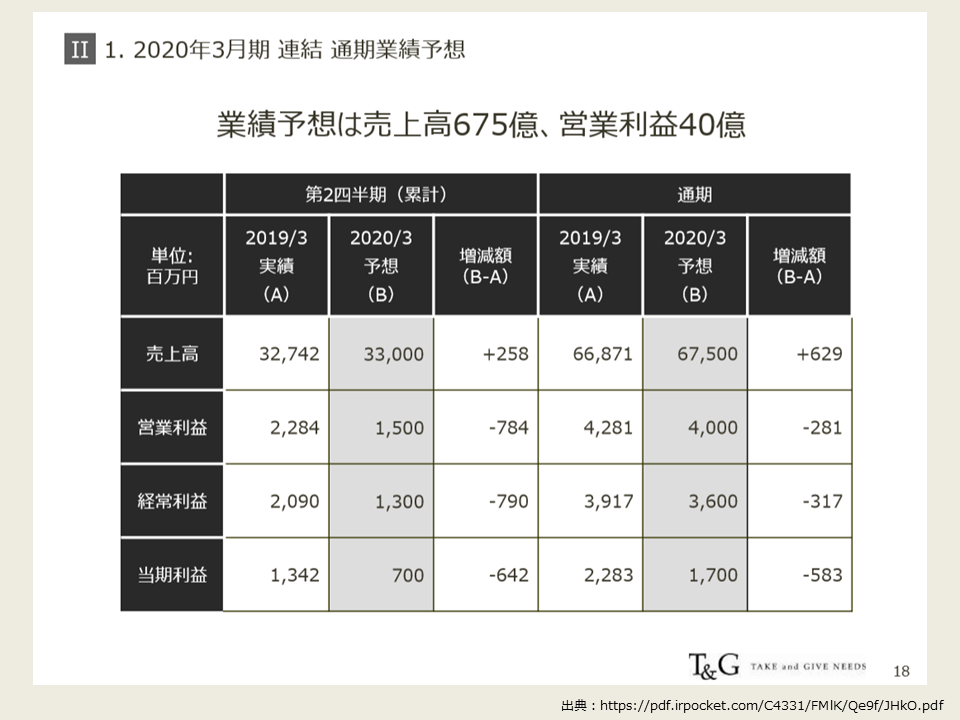

次に、次年度以降の方針や計画数値についても見てみます。

2020年度3月期の連結通期業績予想

内訳を見ると、国内ブライダルが+2.3億、リゾートが-5億(いずれも営業利益)となっていて、リゾートは受注遅れが要因とのことです。この数字の実現性がどれくらいかは分からないですが、そうなるとリゾート事業の営業利益は赤字になる計算ですね。保守的なのか…。

各事業ごとの方針を簡単にまとめると以下の通りです。

国内ウェディング事業

- 基本的な方針としては、新規出店ではなく既存店のリニューアルを実施して収益性を改善(受注組数を25%アップさせる)

- これまでの成功事例をもとにマーケティング力を強化

- コンサルティング提携している東京會舘は好調

- 結婚式前後のLTVサービスの構築

直接的な業績貢献という意味では、既存店リニューアルがどこまで成功するか次第、といったところでしょう。2019年度の業績回復が再現性の高いものであれば相応の業績アップは見込めるのではないでしょうか。LTVサービスなどは意義はあると思いますが、2020年度中に立ち上げがるかどうかは、、、どうでしょうかね。

ホテル事業

- TRUNK(HOTEL)の基本方針を推進

今でも好調ですし、これまでの方針を踏襲する形で進めるようです。そりゃそうですよね、って感じですが、今後の展開として気になるのは、TRUNK(HOTEL)をたくさん作っていくのか?売上は好調だと思うけど、投資回収はできているのか?といったところです。

海外・リゾートウェディング事業

- 営業力強化と体制強化で業績回復

- 東アジアマーケットに新規出店強化

- 旅行代理店からの送客減少からの回復に努める

- 収益性強化のためにオリジナルプランを販促

- プーケット3拠点をオープン

資料を見るに、事業の基礎的なオペレーションや仕組みが整いきっていないのかなという印象です。その状態でも拡大ありきで進めてきて売上は伸びてきたが収益性がおいつかずに赤字に転落するのが2020年度、ということなのでしょう。そこは整えればいいという話で落ち着くのですが、事業拡大スピードを上回るペースで土台整備をしなければいけないので、その分の一時的なコストをどこまでかけられるか、という判断が重要になってくるのではないでしょうか。

また、個人的に気になるのは新たにオープンするプーケット3拠点のターゲットが誰なのか?ですね。おそらく日本人ではなく東アジアの(香港や台湾、中国など)人をターゲットにしていると思うので、もしこれがうまく軌道になると、外国人→海外施設、のパターンの収益源が作れるので、国内マーケットの縮小とは無縁のビジネスとなるはずで、会社の成長の柱として期待できるようになると思います。

テイクアンドギヴ・ニーズ(T&G)の2019年3月度決算についてまとめ

ほんとに簡単にですが、決算説明資料をもとに考察を書いてみました。しっかり分析するならこれに有価証券報告書も併せてチェックするべきなのですが、有報はほんとに文字だらけで抵抗ある人多いと思うので、今回はライトなまとめということで。ブライダルの現場で働いていると企業のIR情報を見ることはほとんどないとは思いますが、他の会社でどんなことをやっているのか、起こっているか、ブライダルマーケット全体をどのように捉えて動いているのかなどがわかると意外と楽しいと思うので、この記事をきっかけにIR資料も見るきっかけになってくれればうれしいです。

まぁただ、実際はかなり偏った内容の構成になっていることも多いですし、このリリース後にT&Gの株価はかなり落ちてたので、その辺は難しいですけどね。

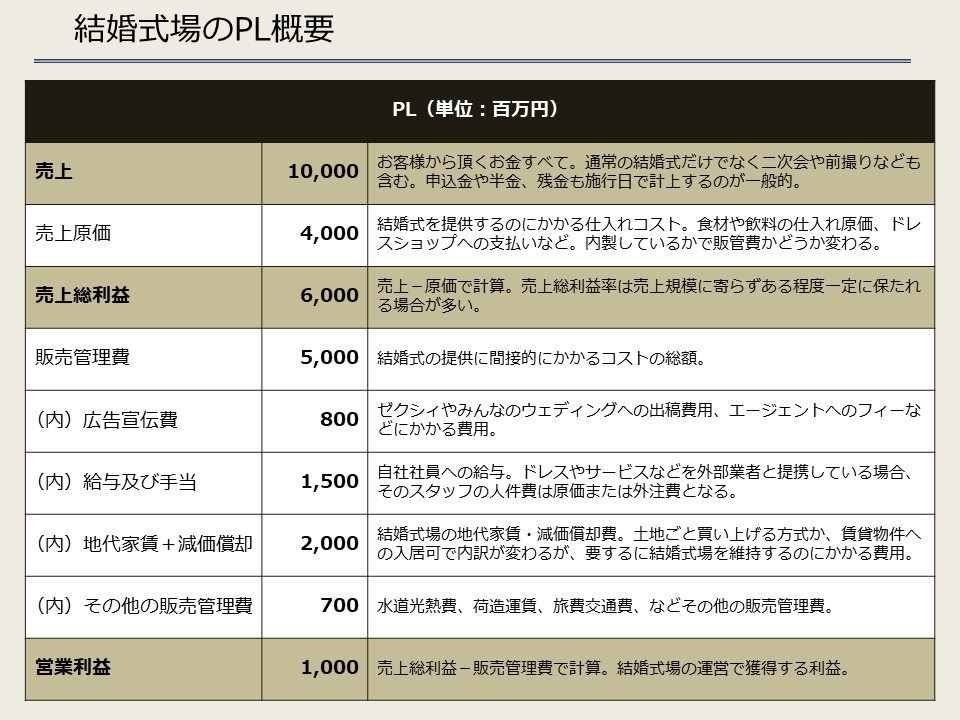

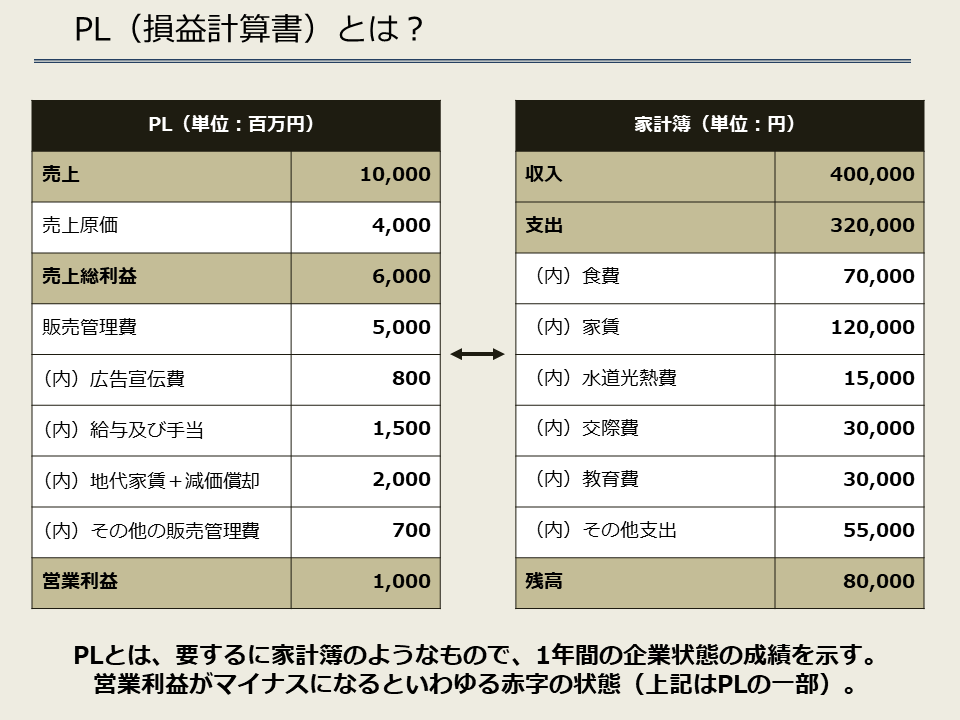

【補足】会計用語がよくわからない方へ

会社の売上と利益について、その違いがよくわからないよという方は、各用語を以下のように置き換えて家計簿だと思って読んでみるとイメージわきやすいかと思います。

- 売上=お給料

- 原価=食費、水道光熱費、家賃・ローンなど毎月必ずかかるもの

- 販売管理費:交際費、など変動的な要素が多いもの

- 利益=残った金額

売上が伸びたけど利益が減った→収入は増えたけど使いすぎて残額が減った、っていうことです。参考までに。